期刊介绍

期刊导读

- 07/29学互联网金融与智能财会专业,为什么要来新华

- 07/29财会十问|往来款项与回款技巧、坏账准备07

- 07/28学互联网金融与智能财会专业,为什么要来新华

- 07/28会计学可以报财会审计类吗?我看专业表里面工商

- 07/28以后想从事财会相关行业选什么专业?

财会十问|往来款项与回款技巧、坏账准备07

本期财会十问专题,和小伙伴们继续学习关于往来款项与回款技巧、坏账准备的有关内容,喜欢还请关注本公众号,让更多的人看到,谢谢。

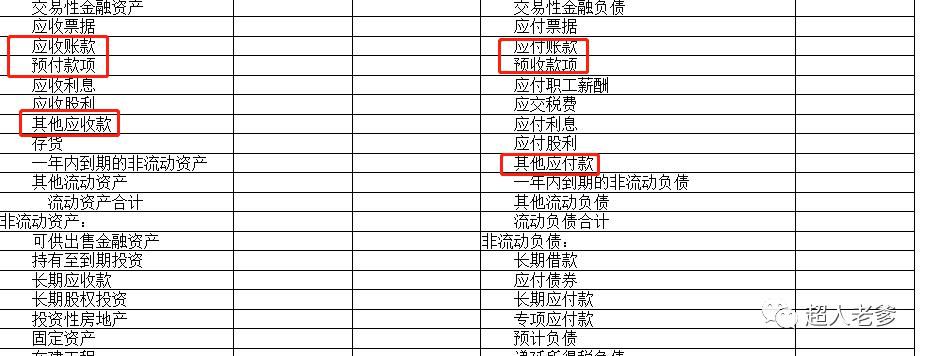

往来款项

财务上讲的往来款,通常包括如下几类:

1.应收账款

2.其他应收款

3.预付账款

4.应付账款

5.其他应付款

6.预收账款

管理工作思路:

管理工作思路:

1.准确核算,据实上表;

2.重视账龄分析,及时履约应收货款;

3.充分利用合同及市场交易惯例给予的账期,进行资金归集使用;

4.重视其他应收、其他应付两异常波动科目的管理;

5.预收、预付账款的数据波动预警。

6.重视科目重归类对报表真实性的反应。

TIPS:

1.其他应收、其他应付两个科目作为中转站科目,如果不能正确反应,则会给企业带来涉税风险。

2.长期挂账的款项,应考虑季度末,半年度末,年度末进行测算,并考虑期后收回计划,及时更新数据。

3.建筑业、租赁业收到预收账款应马上确认纳税义务,缴纳增值税;房地产企业虽然收到预收房款不确认增值税纳税义务,但需要按照3%预征率预征增值税,同时确认所得税收入计算缴纳企业所得税。

除以上三个行业外,大多数企业收到预收款不缴纳增值税和所得税,但需要注意预收款转收入的时间节点:生产销售企业是在发货时确认收入,而服务企业应在服务提供时确认收入。

4.应定期测算季度末,半年度末,年度末的科目分类情况,有必要重归类的一定要及时进行重归类操作,从而真实反映企业资产负债水平。

回款技巧

回款是让任何企业头疼不已的事情。每到一年收官季,是否顺利回款,影响着企业一年经营状况,直接决定着企业利益是否真正实现,很多企业看似销售良好,但是动辄半年的账期直接把企业的账面利润夺走了。

企业想要攻克它,需要从业务角度和财务角度全面考虑,寻找回款的关键要素、方法和技巧,倒推出优化策略、制度和规则,搭建一个良性循环的企业回款机制。

回款的关键要素在于人。一个完整的回款流程涉及到产品销售方、客户方、财务方,要从这些角色入手寻找合理的方法。

一、将具体工作规范化、流程化、制度化,高度渗透到企业的组织架构。

如:可以实行回款工作目标化。将目标合理分解到每个销售人员身上,按照不同欠款类别排列优先级,划分不用的时间维度有序开展起来。针对财务工作,需要从专业角度优化回款方法,挖掘疑难欠款对策和坏账处理技巧等。

二、制定合理的奖惩激励机制。

对领导、销售、客户、财务开展灵活的激励和督促的办法,增强人对回款的主动性和责任感。

三、加强对回款工作的评估、指导和监督

这部分主要是面向各业务部门和财务的领导,推进制度与人。

四、未雨绸缪,“铺平”回款前的路

1. 规范签约手续,不给坏账留后路

2. 提升自我,才能成为“收款强人”

3. 加强对应收账款的日常管理

4. 做好内部控制,为回款打好基础

5. 良好的售后服务是回款的无形利器

五、回款前必须掌握的内容

1. 债权定性

2. 何为债权和债务

3. 什么是讨债代理

4. 讨债时效是什么意思

5. 破产不再是逃债者的“免费午餐”

6. 讨债也可有捷径—申请支付令

7. 诉前保全

8. 调解、诉讼、仲裁之间的关系

六、重视谈判风格和战术,重视营销话术的培训。

谈判模型 :战略谈判模型

1. 开局——“谈判引导”

2. 聚焦——确定在客户立场后面的真正利益

3. 信息识别

4. 规划说明

谈判核心:找出立场背后的利益点

坏账准备

据老爹观察,在实务中,是很少有财务小伙伴主动计提坏账准备的,原因比较复杂。

应收账款的坏账计提是会计估计的一种表现形式,理论上会计应该找个充分的证据判断每一笔应收款收回的可能性,但会计很难准确估计这么多应收账款能不能收回来。一般小额的应收账款都是按账龄划分计提的,三年以上基本很难收回,所以要全额,一年以内收回可能性比较大,就可以提5%或者不提。

文章来源:《财会学习》 网址: http://www.chxxzz.cn/zonghexinwen/2020/0729/415.html