期刊介绍

期刊导读

- 07/13【高顿注会】财会金融类证书考哪本比较好?第一

- 07/1342岁的张灵甫娶了17岁的她,19岁丈夫身死,她

- 07/13关于开展2020年全国商务财会论文评选活动的通

- 07/13经营学:跨专业扛把子,就业界大佬

- 07/132020中国社会科学院工业经济研究所招聘财会人

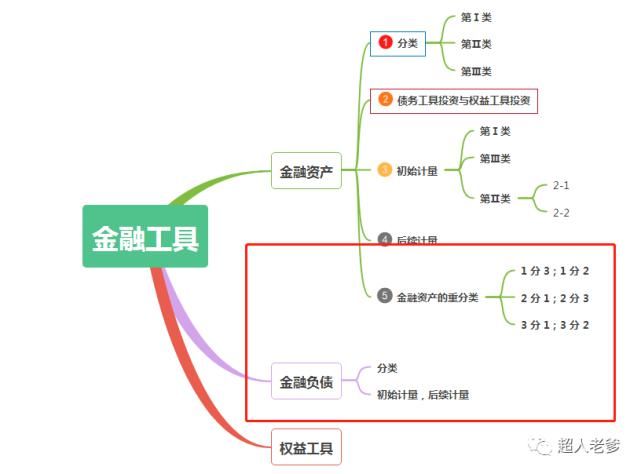

财会十问 | 金融资产的重分类与金融负债04

本期是金融工具的最后一章,老爹和小伙伴们继续学习余下章节,喜欢还请点下关注,谢谢。

依惯例开篇先放图

重分类的基本规定

重分类的基本规定

01

1、企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。(权益工具投资不得重分类;金融负债不得重分类)

2、企业管理金融资产业务模式的变更,通常为企业经营中的重大事项,实务工作中并不多见。

如果企业管理金融资产的业务模式没有发生变更,而金融资产的条款发生变更但未导致终止确认时,不允许重分类。

3、企业对金融资产进行重分类,不属于会计政策变更,应当自重分类日起采用未来适用法进行会计处理,不得对以前已经确认的利得、损失(包括减值损失或利得)或利息进行追溯调整。

具体规定

02

一、重分类的范围:

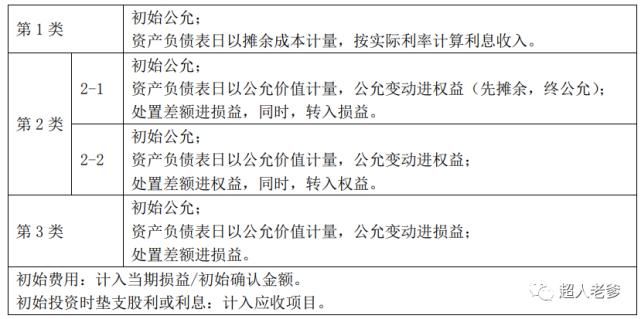

二、第Ⅰ类金融资产的重分类

二、第Ⅰ类金融资产的重分类

1 分 3:应当按照重分类日的公允价值进行计量,原账面价值与公允价值之间的差额计入当期损益“公允价值变动损益”。

1 分 2:应当按照重分类日的公允价值进行计量;原账面价值与公允价值之间的差额计入“其他综合收益”;该金融资产重分类不影响其实际利率与预期信用损失的计量。

三、第Ⅱ类金融资产的重分类

2 分 1:视同该金融资产一直以摊余成本计量;将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,并以调整后的金额作为新的账面价值;该金融资产重分类不影响其实际利率和预期信用损失的计量。

2 分 3:应当继续以公允价值计量该金融资产。同时,企业应当将之前计入其他综合收益的累计利得或损失从其他综合收益转入当期损益。

四、第Ⅲ类金融资产的重分类

3 分 1 应当以其在重分类日的公允价值作为新的账面余额;

3 分 2 应当继续以公允价值计量该金融资产。

TIPS:对以公允价值计量且其变动计入当期损益的金融资产进行重分类的,企业应当根据该金融资产在重分类日的公允价值确定其实际利率。

金融负债

一、金融负债的定义

金融负债是指企业符合下列条件之一的负债:

1.向其他方交付现金或其他金融资产的合同义务。如,企业的应付账款、应付票据和应付债 券等均属于金融负债。预收账款不是金融负债。

2.在潜在不利条件下,与其他方交换金融资产或金融负债的义务。如,企业签出的看涨期权。

3.将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付 可变数量的自身权益工具。

4.将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工 具交换固定金额的现金或其他金融资产的衍生工具合同除外。

二、金融负债的分类:

1、以公允价值计量且变动计入当期损益的金融负债;

2、以摊余成本计量的金融负债;

3、其他。

三、金融负债的计量

初始计量:

1.应当按照公允价值计量;

2.对于以公允价值计量且其变动计入当期损益的金融负债,相关交易费用应当直接计入当期损益;对于其他金融负债,相关交易费用应当计入初始确认金额。

后续计量:

1.以公允价值计量且其变动计入当期损益的金融负债,应当按照公允价值后续计量,相关利得或损失应当计入当期损益。

2.其他金融负债,按摊余成本计量,特别规定除外。

TIPS:金融工具相关的记忆技巧

1.金融资产的分类及计量:

2.金融资产的重分类:

2.金融资产的重分类:

图片来源:尧山风光

图片来源:尧山风光

本期金融工具专题就全部结束了,下期老爹将开长期股权投资专题,由于在之前已经进行了长投的相关章节,本章节侧重查遗补漏,喜欢的小伙伴还请多多关注呦~

老爹近期搜集到了一套较全的财务模版,对于职场财务小白来说可以较快的熟悉全盘账务处理,关注本公众号后回复“财务模版”即可。

完

完

以下内容为系统推送广告,欢迎点击,给小编加鸡腿>_

以下内容为系统推送广告,欢迎点击,给小编加鸡腿>_

文章来源:《财会学习》 网址: http://www.chxxzz.cn/zonghexinwen/2020/0529/350.html